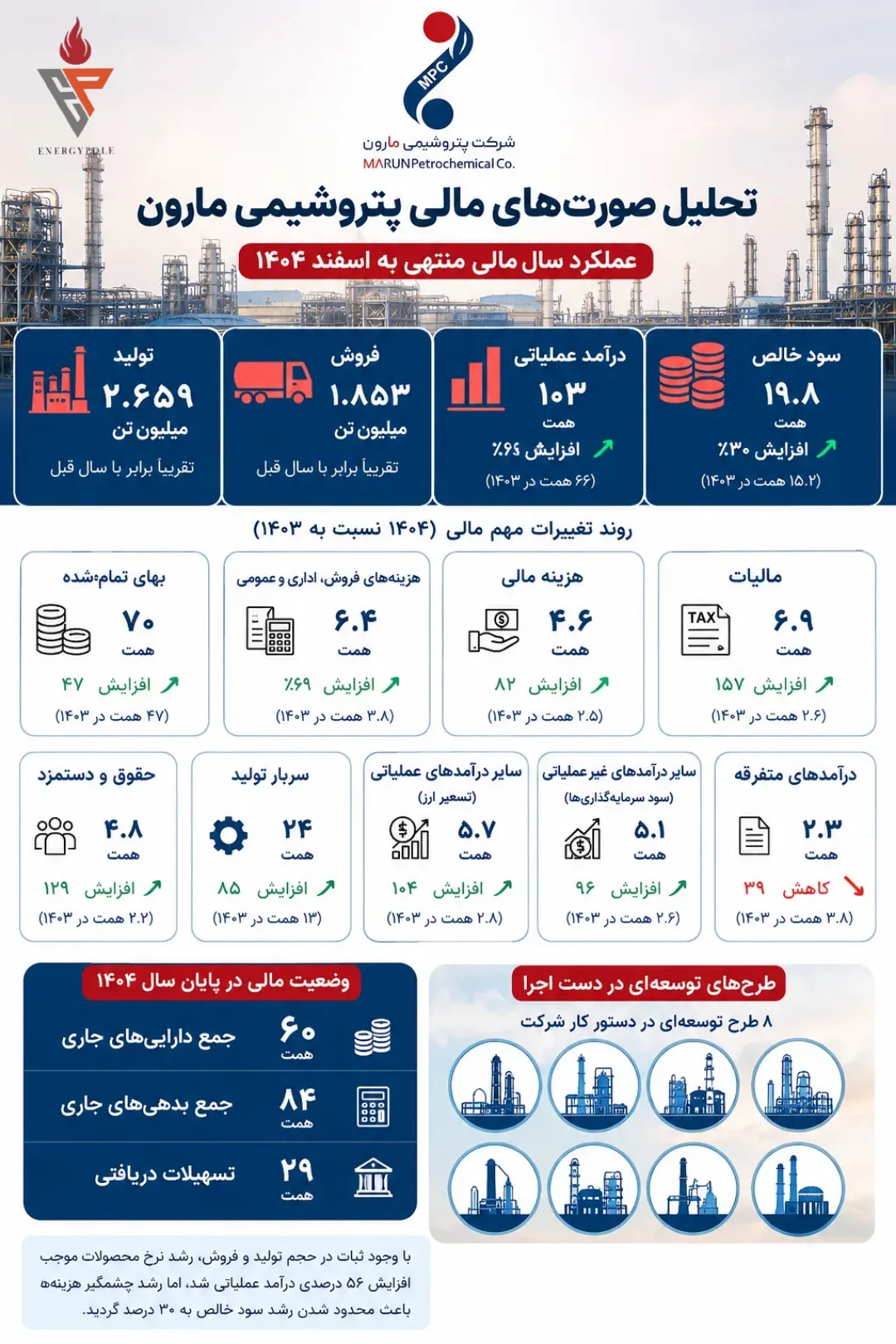

به گزارش پتروشیمی ها؛ بررسی صورتهای مالی سال ۱۴۰۴ شرکت پتروشیمی مارون نشان میدهد این شرکت در حالی درآمد عملیاتی خود را از ۶۶ هزار میلیارد تومان به ۱۰۳ هزار میلیارد تومان رسانده که حجم تولید و فروش نسبت به سال گذشته تغییر محسوسی نداشته است.

مارون در سال ۱۴۰۴ حدود ۲ میلیون و ۶۵۹ هزار تن محصول تولید و یک میلیون و ۸۵۳ هزار تن محصول به فروش رسانده که تقریباً در سطح عملکرد سال ۱۴۰۳ قرار دارد.

این موضوع نشان میدهد بخش عمده رشد درآمد شرکت ناشی از افزایش نرخ فروش محصولات و بهبود قیمتهای بازار بوده است.

جهش ۵۶ درصدی درآمد عملیاتی

درآمد عملیاتی مارون از ۶۶ همت در سال ۱۴۰۳ به بیش از ۱۰۳ همت در سال ۱۴۰۴ رسید که بیانگر رشد ۵۶ درصدی است.

این رشد در شرایطی رقم خورده که مقدار فروش تقریباً ثابت مانده و عملاً عامل اصلی افزایش درآمد، رشد نرخهای فروش محصولات پتروشیمی بوده است

افزایش قابل توجه بهای تمامشده

در مقابل رشد درآمد، بهای تمامشده شرکت نیز از ۴۷ همت به ۷۰ همت افزایش یافته که رشد ۴۷ درصدی را نشان میدهد.

افزایش هزینه خوراک، انرژی، دستمزد و سایر هزینههای تولید از مهمترین عوامل رشد بهای تمامشده در سال گذشته ارزیابی میشود.

رشد چشمگیر هزینههای عملیاتی

یکی از نکات قابل توجه صورتهای مالی مارون، افزایش محسوس هزینههای عملیاتی است.

هزینه فروش، اداری و عمومی شرکت از ۳.۸ همت به ۶.۴ همت رسیده که رشد ۶۹ درصدی را نشان میدهد.

همچنین هزینههای مالی شرکت نیز از ۲.۵ همت به ۴.۶ همت افزایش یافته و رشد ۸۲ درصدی را ثبت کرده است؛ موضوعی که میتواند به افزایش استفاده از منابع مالی و تسهیلات بانکی مرتبط باشد.

جهش هزینه حقوق و سربار تولید

هزینه حقوق و دستمزد کارکنان از ۲.۱ همت در سال ۱۴۰۳ به ۴.۸ همت در سال ۱۴۰۴ افزایش یافته و رشد قابل توجه ۱۲۹ درصدی را تجربه کرده است.

از سوی دیگر، هزینههای سربار تولید نیز از ۱۳ همت به ۲۴ همت رسیده که معادل رشد ۸۵ درصدی است.

این روند نشان میدهد بخش مهمی از درآمد اضافی شرکت صرف پوشش هزینههای فزاینده تولید شده است.

افزایش سنگین مالیات

مالیات پرداختی مارون نیز از ۲.۶ همت در سال ۱۴۰۳ به ۶.۹ همت در سال ۱۴۰۴ افزایش یافته است.

رشد ۱۵۷ درصدی مالیات در حالی رخ داده که درآمد عملیاتی شرکت ۵۶ درصد افزایش یافته و این موضوع یکی از عوامل محدودکننده رشد سود خالص محسوب میشود.

درآمدهای غیرعملیاتی در حمایت از سودآوری

صورتهای مالی نشان میدهد بخشی از سودآوری مارون از محل درآمدهای غیرعملیاتی و سایر درآمدها تأمین شده است.

سایر درآمدهای عملیاتی که عمدتاً ناشی از تسعیر ارز بوده، از ۲.۸ همت به ۵.۷ همت افزایش یافته و رشد ۱۰۴ درصدی داشته است.

همچنین درآمد حاصل از سرمایهگذاریها و سایر درآمدهای غیرعملیاتی از ۲.۶ همت به ۵.۱ همت رسیده و ۹۶ درصد رشد کرده است.

در مقابل، درآمدهای متفرقه از ۳.۸ همت به ۲.۳ همت کاهش یافته و افت ۳۹ درصدی را ثبت کرده است.

سود خالص؛ رشد کمتر از درآمد

در نهایت سود خالص شرکت از ۱۵.۲ همت در سال ۱۴۰۳ به ۱۹.۸ همت در سال ۱۴۰۴ افزایش یافته که معادل رشد ۳۰ درصدی است.

این در حالی است که درآمد عملیاتی ۵۶ درصد افزایش یافته و همین موضوع نشان میدهد رشد شدید هزینهها مانع از انتقال کامل رشد درآمد به سود خالص شده است.

بررسی جزئیات مالی همچنین نشان میدهد بخشی از سود سال ۱۴۰۴ از محل درآمدهای غیرعملیاتی و تسعیر ارز حاصل شده و سود عملیاتی شرکت رشد محدودتری نسبت به درآمد داشته است.

وضعیت نقدینگی و ساختار مالی

بر اساس صورتهای مالی، جمع داراییهای جاری مارون در پایان سال ۱۴۰۴ به حدود ۶۰ همت رسیده است.

در مقابل، بدهیهای جاری شرکت به ۸۴ همت بالغ شده که نشان میدهد بدهیهای کوتاهمدت از داراییهای جاری فراتر رفتهاند.

همچنین مانده تسهیلات دریافتی شرکت به حدود ۲۹ همت رسیده که میتواند بر هزینههای مالی سالهای آینده تأثیرگذار باشد.

۸ طرح توسعهای در دستور کار

یکی از مهمترین مزیتهای پتروشیمی مارون، اجرای همزمان ۸ طرح توسعهای است که میتواند در سالهای آینده ظرفیت تولید و درآمد شرکت را افزایش دهد.

موفقیت این پروژهها علاوه بر تأثیر بر رشد سودآوری، نقش مهمی در توسعه زنجیره ارزش، افزایش تنوع محصولات و کاهش وابستگی به درآمدهای غیرعملیاتی خواهد داشت.

جمعبندی

صورتهای مالی پتروشیمی مارون در سال ۱۴۰۴ نشان میدهد شرکت از محل افزایش نرخ محصولات موفق به ثبت رشد قابل توجه درآمد شده است، اما رشد پرشتاب هزینههای تولید، مالی، دستمزد و مالیات موجب شده بخش مهمی از این افزایش درآمد جذب هزینهها شود.

در چنین شرایطی، بهرهبرداری موفق از طرحهای توسعهای، کنترل هزینهها و تقویت سودآوری عملیاتی میتواند مهمترین اولویت مارون در سالهای آینده باشد.